仅仅6周的时间,美国最有价值的科技公司,变得一文不值。

所有的一切都要从共享办公企业WeWork提交招股说明书的那一天说起。8月14日之前,WeWork还是当时一级市场估值最高的美国独角兽,价值470亿美元。

8月14日,Wework向美国证券交易委员会提交IPO招股书,正式向世人揭开了神秘的面纱。霎时间所有的聚光灯都对焦在这家由亚当·诺依曼(Adam Neumann)创立的明星公司。

数千名分析师,记者就像拿了100倍显微镜一样,在审视这家公司的财务状况,商业模式以及管理层。

在此之后,一切都变得不像亚当想的那么顺利。连续不断的头条新闻质疑WeWork的财务问题;同时,创始人兼CEO亚当的自我交易、管理不善和古怪行为也被搬上台面。最后的结果是,WeWork的IPO梦碎了。

WeWork的估值从一开始的470亿美元,到250亿美元,到150亿美元,一直到今天公司宣布将撤回招股书搁浅IPO计划。

WeWork估值扑街,作为WeWork大股东之一的软银日子也不好过,首席执行官孙正义可能忍不住说一句:我真的太难了。生气的孙正义连同董事会其他股东一起罢免了诺依曼。上周,WeWork宣布诺依曼放弃了大部分投票权,辞去首席执行官一职。

其他共享经济模式的高估值独角兽日子也不太好过,共享出行公司Uber和Lyft在上市后股价一路下跌,已创下历史新低。WeWork的这场上市风波,究竟是经济带来的资本市场寒冬危机,还是CEO古怪行为带来的管理不善,或者是说本来就是一个跨洋大骗局?

1. WeWork商业模式

在2010年,米格尔·麦凯维、亚当·诺依曼与其妻子丽贝卡·诺依曼在纽约创建WeWork。

这个年仅9岁的新经济公司,目前已经拥有超过50万人在全球35个国家的120多个城市的WeWork空间里工作。

就像Uber改变了人们出行习惯,亚马逊改变了人们购物的习惯一样。当时人们都觉得WeWork的出现改变了商业地产的玩法,颠覆了人们办公的习惯。

事实上是,WeWork的模式非常简单,说白了就是一个二房东。在市场上找到房产,长租下来,然后改造成共享办公空间,然后以更高的价格出租给个人或者初创公司。

听起来是不是有点像我们国内的自如和蛋壳等长租房App,原理都是一样的。

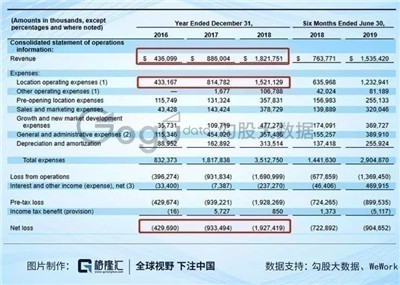

公司2016~2018年营收分别为4.36亿美元,8.86亿美元和18.21亿美元,看起来还不错,增长非常迅速。

但营收的高速增长是通过烧钱来实现。2016-2018年,公司净亏损从4.3亿美元上涨到19.27亿元。这家公司每获取1美元收入,就需要支出约2美元。

为什么WeWork这么能花钱?

WeWork最大的支出是空间运营支出(Location Operating Expenses),其中大部分是租赁的费用,公司一般与房东签订10至15年,租赁的费用一般用直线分摊法计算在每期的费用支出之中。

公司的2016-2018年的空间运营支出分别为4.3亿美元,8.1亿美元和15亿美元,占总营收的比例为99%,92%和83%。虽然有下降的趋势,但仍然占了营收80%以上。

这是一种非常危险的商业模式,具有相当高的租赁风险。因为签订合约之后在未来数年公司承诺支付数十亿美元,但却不能保证未来经济情况保持良好。

截至2019年6月 ,WeWork有470亿美元的租金承诺,将在未来5至10年内支付。

WeWork之所以这么受租客的欢迎是因为灵活性,会员可以随时离开,也可以随时入住。

灵活性成了一把双刃剑,当经济环境好的时候,能吸引到更多的租客;当经济环境不好的时候,遭遇会员的流失,办公空间的租用率下降,现金流出现断裂。

为了减少租赁的风险,WeWork开始购买房产,开始接受租赁期限更长的租客。WeWork的企业会员数在2018年达到40万,企业会员占比38%,今年二季度这个数字是40%。

当我们回到WeWork最初建立的初衷,是为了给初创企业和个人创业者一个更便宜更舒适更灵活的办公场所。但为了减低租赁风险,公司开始购买房产,延长租赁期限,欢迎更大规模的企业。租房买房让WeWork瞬间变成了重资产类公司,2019年总资产达270.5亿。

尽管WeWork仍然称自己是一家科技公司,但运营得越来越像房地产公司。难道WeWork口中声称的科技,是更多的公共空间,更漂亮的装饰和全天供应的啤酒?

2. 共享经济是一个骗局?

投资者最关心的是,WeWork应该按房地产公司估值?还是科技公司估值?

其实WeWork并不是第一个提出共享办公室理念的企业。早在30年前,比利时公司IWG (前身Regus)就开始做这门生意。

根据美国媒体Recode整理的数据显示,IWG不仅在会员数量,覆盖国家和城市,运营的办公地点数量,全球的租赁面积都大大超过WeWork,但是估值只有37亿美元,远远低于WeWork最高的470亿美元。

如果按房地产公司的估值,WeWork可能连37亿美元都不值。

那么投资者是疯了吗?WeWork为何一度价值470亿美元?一切都可以归功于包装。

首先,将自己包装成共享经济公司。共享出行公司Uber,共享民宿公司Airbnb和共享办公空间被誉为美国共享经济三巨头。

根据CB Insights数据显示,今年年初,Uber估值720亿美元,WeWork估值470亿美元,Airbnb估值293亿美元,国内的滴滴出行估值也有560亿美元。但凡跟共享经济挂钩的企业,在一级市场都受到热捧。

虽然WeWork跟Uber以及Airbnb统称为共享经济三巨头,但如果深究下去,其实在模式上并不一样。Uber和Airbnb都属于平台型商业模式,Uber是连接司机和乘客,Airbnb则是连接房东和租客,平台抽取佣金,属于轻资产企业。

WeWork却不一样,公司需要低价签下房子物业,进行改造,然后高价再出租,所以其赚取的是中间的差价,这决定其是一家重资产的企业,并不是平台,也没有通过算法来连接创业客和办公空间,并不存在科技的成分。

所以,WeWork将自己包装成大数据公司。公司称自己的数据分析是“Google Analytics for Space”。

市场上对大数据公司还是很友好的,比如说电商公司收集消费者的数据,给他们推荐喜欢的商品,提高GMV。社交公司会收集用户观看偏好,推送适合他的广告,提高广告点击率和转化率。不管是提高GMV和点击率,都可以提高公司的营收水平。

WeWork说我们一直利用数据来寻找扩张的选址,同时利用数据来设计办公室里,找到办公区域与娱乐设施的最佳组合。利用数据来分配和利用空间。

2015年WeWork收购了建筑建模公司Case,2018年收购了优化空间分析公司Teem,2019年收购了空间移动分析公司Euclid。推出Powered by We服务,为企业提供空间利用咨询服务。

但是数据分析并没有带来规模效应或者成本的下降,WeWork仍然是花二块钱,收入一块钱。

最后,WeWork重锤出击,称自己是空间及服务(Space-as-a-Service)。

看看市场给软件即服务(SaaS)公司的估值,WeWork看到都羡慕不已。微软坐稳全球第一市值,Adobe也突破千亿市值,Zoom是在上市受到市场热捧,Slack也能以较高的发行价进行IPO。

WeWork想了一想,其实我们做的不是房地产生意了,我们是提供服务的。这样能有更高的估值,所以公司提出空间及服务,包括WeLive, Rise By We, WeGrow, WeLabs,Powered by We等服务。

通过这三部曲,WeWork将自己包装成一个价值470亿美元的科技公司。PPT画饼是如今科技公司惯用的技巧,只要创始人能自圆其说并且努力去实现就没有问题。

但招股书公开之后,创始人兼CEO的Adam的诚信受到严重的质疑。诺依曼低息从公司贷款,购买物业,然后出租给自己公司。WeWork重组时,公司给Adam支付了590万美元买下“We”商标。

除了利益上的冲突,诺依曼日常的工作和生活态度曝光在聚光灯下。多家媒体爆出诺依曼沉醉在金钱和权力的漩涡中不可自拔,诺依曼在奢侈品上花费越来越多,在公司上的时间越来越少。在办公室里赤脚行走,同时伴随着狂躁的音乐,大声吆喝员工,龙舌兰酒不离手,

当创始人CEO本身是一个骗子的时候,他说的故事你还信吗?

3. 成败资本

WeWork的高估值,另一方面是资本们的推波助澜。

在移动互联网时代,优先考虑速度,而非效率,成功的概率更高一些,人们称之为闪电式扩张。闪电式扩张成为了如今互联网科技公司的主要发展战略。

这些企业的特点是,可以没有成熟的商业模式,通过疯狂地烧钱快速占领市场,处于严重亏损当中,通过网络效应稳固市场地位,然后在对商业模式进行改善。

早期利用闪电式扩张占领成功的企业包括Dropbox,领英(LinkedIn),Facebook等有名企业,国内的阿里巴巴也算一个。VC们从这些企业上手后中挣得盆满钵满。

得到甜头后的VC在一级市场疯狂投资于正在采用闪电式扩张战略的企业。其中以软银最为明显,软银在2016年成立了1000亿美元的愿景基金,把赌注重重压在Uber,Slack,WeWork、DoorDash等新经济企业。

VC不断为这些连续亏损的企业输血,造就了一个个庞然大物。

根据CB Insights数据显示,自从2000年以来,335家科技一共融得了1.04千亿美元,其中750亿美元是从2015年之后融得的。迫于进一步融资和VC退出的压力,这些公司在2019年开始逐渐开启IPO之路。

然而,在开启IPO之前,这些独角兽已经被VC推到一个高不可攀的估值。根据CB Insights的数据,今年年初前10估值独角兽中,Uber和WeWork分别排在第二和第四位。

然而,二级市场并不是这么的玩法,华尔街喜欢他们看得懂的商业模型,而且更看重盈利。

今年以来上市的独角兽,持续亏损的企业不断被投资者抛售,Uber(优步)累计下跌35%,Lyft(福来车)股价接近腰斩,Slack市值蒸发了40%。

共享经济独角兽们在二级市场连续扑街,VC们亏损严重,让我想起了一句经典台词:出来混,始终要还“。前些年在VC们挣的钱,现在又还回去了。

4. 结语

WeWork上市梦破,Uber股价不断创下历史新低,一个个庞然大物的倒下,都在审视着独角兽们的桀骜不驯以及资本们的浮躁和不理性。估值泡沫的破灭也许只是刚刚开始。

长按二维码支持激流网

为了避免失联请加+激流网小编微信号wind_1917

(作者:汉之云。来源:公众号 格隆汇。责任编辑:还朝)

(作者:汉之云。来源:公众号 格隆汇。责任编辑:还朝)