文 | 蓑笠翁

引言

改革开放四十年来,中国的市场经济飞速发展,无数人卷入雇佣劳动的洪流中。然而,一个又一个不幸事件不绝于耳。市场经济予无数人以财富,也予无数人以苦难。2022年,河南部分村镇银行出现取款难的问题,货币在金融机构的复杂操作中不知被卷往了何方,空留储户拿着红码在风中飘荡。这究竟是社会主义的普惠金融,还是资本市场的盈利工具?

一、背景:普惠金融的初衷

进入21世纪以来,中国城市化水平迅速提高,2022年,中国常住人口城镇化率达到64.72%,距离发达国家的70%城市化率的水平大约是相差不远。然而,农村在市场经济的洪流中被卷在了后方。发达的城市和破败的农村交相辉映,这就是资本的力量。而资本的逻辑不可避免的要复制粘贴到农村中去。

早在2006年,肉食者们纷纷意识到,农村地区落后的金融体系是制约农业农村发展的主要障碍。由于资本的逐利性,市场这一“无形的手”将大量信贷资金配置往发达地区和收益较高的行业,不发达的农村地区和较难盈利的农业经济难以获得资金,只能踟蹰不前。为了进一步推动农村发展,一系列改革农村金融的组合拳被设计出,包括改革农村信用体系、改组农村信用社、建立农村商业银行、发展农村普惠金融等。在这样的背景下,“村镇银行”被设计出来,目的是立足于农村,为“三农”发展提供金融资金支持,满足农村地区的金融需求。

一句话,用普惠金融的形式赋予群众以“公平”。

从2004年开始,连续三年的中央文件要求在农村金融体系中进行“金融创新”。2006年的中央一号文件提出:改革县域金融体系,允许私人资本和外商投资入股,建立多种所有制的金融机构,培养小额贷款组织。2006年年底,当时还未改组的银监会发布文件,宣布降低农村金融机构的准入门槛,鼓励社会资本投资,增设“村镇银行”等新型农村金融机构。2007年初,确定四川、湖北、吉林、内蒙古、甘肃、青海6个省份进行试点,3月1日,我国第一家村镇银行——四川惠民村镇银行成立。随后,村镇银行试点向全国铺开,中央发布大量文件引导村镇银行发展。

截至2021年,中国共有村镇银行1641家,分布于全国1306个县(区),县域覆盖率达到71.2%,其中中西部地区的村镇银行数量占比为65.8%。[1] 这1600余家村镇银行总计工作人员大约有10万人,但大部分村镇银行的工作人员多在30-150人之间,规模微小。村镇银行2019年总资产为1.7万亿左右,年均增速达到14%上下,预计2022年已经突破2万亿,约占中国银行业总资本额的0.6%左右。[2] 在贷款项目中,2021年中国金融机构人民币贷款总余额为192.69万亿,其中涉农贷款约为43万亿,占比为22.4%;普惠型涉农贷款余额为8.8万亿,占比为4.6%。村镇银行、农村商业银行和合作银行、中国农业银行、邮政储蓄银行、中国农业发展银行是其中的主力。[3]

在村镇银行的设立中,政府要求由其他大型商业银行为发起人,且该发起行的持股比例不应低于20%,随后调整为15%;而其他社会资本的持股比例不应当超过10%。该政策背后隐含了政策意图,即希望发起行,也就是这些相对较大的商业银行,能够对村镇银行的经营风险进行兜底,帮助监督村镇银行的日常活动,出现意外时也可帮助消化不良资产等等。

为了满足农民小额贷款的需要、支持小微型企业发展,村镇银行一般要求设立在乡镇、县城一级,就近服务。在资金运用上也受到一定限制。根据《村镇银行管理暂行规定》第39条的要求,村镇银行在缴纳存款准备金后,其资金应当全部应用到本地农村经济建设中,优先满足“三农”发展需要,另有富裕方可投向其他领域。从纸面数据上来说,个体农户和小微企业是村镇银行的主要贷款客户,贷款占比在90%以上;贷款额均以中小额贷款为主,500万元以下的贷款占比达到85%。[4]

一般来说,中国村镇银行的特征是明显的,可以总结如下:1.规模小。无论是资金规模还是雇员人数,同其他现代化大型商业银行相比村镇银行均小的可怜。2.业务不成熟,内部的管理机制较为混乱,内部监督和制衡能力有限。3.整体的从业人员专业素质不高,经营金融业务有困难。4.竞争压力较大,作为吸收存款的金融机构,村镇银行面临同其他大型国有商业银行、一般股份制商业银行、城市商业银行和农村商业银行的多层次、全方面竞争。如果不能“别出心裁”,难以吸引到存款。

拿中国的村镇银行与孟加拉和印尼的农村小额信贷体系相比或许颇有韵味。孟加拉乡村银行即大名鼎鼎的格莱珉银行(Grameen Bank, 简称GB)。该银行由穆罕默德·尤努斯(Muhammad Yunus) 创立于1976年,2006年尤努斯获评诺贝尔和平奖。GB将90%以上的资金贷给农村地区的贫困农民,多数是农村妇女;同时宣扬“有借必还”的理念,强调还款的信用意义,以还款来评估再借款的可能性。他们还在农村地区参与扫盲运动,一定程度提升农民的识字率和文化水平,提高农民的还款能力。GB提供的贷款利率略高于一般银行,然而远低于孟加拉的农村高利贷,因此在孟加拉农村地区颇受欢迎,GB由此拾取利差。印度尼西亚人民银行(BRI)的农村信贷部是另一广受资产阶级政客好评的典范。该农村信贷部虽从属于印尼人民银行,却实行独立运营、自负盈亏的资本主义市场经济模式。该农村信贷部广泛向印尼农村地区设立网点,开设业务,同时提供较高的贷款利率,获取惊人的收益回报。由于印尼农村地区普遍缺乏金融信贷支持,农民们不得不接受印尼人民银行农村信贷部的贷款利率。在1998年亚洲金融危机风波中,印尼人民银行农村信贷部甚至逆市场环境实现盈利,令资产阶级们惊喜。

国际惯例似乎、也许、可能、大概证明了一个现实:所谓的资本主义公益性背后潜藏着的总是赤裸裸的金融利益。虽然这个“模糊的”现实发生在国际环境下,但是我们依然有理由相信,它绝对不会出现在社会主义中国。即便存在,中国的村镇银行成为资本的工具也只是一时的。虽然只是一时的,我们也想追问一句:在这个“一时”之内,它的逻辑是什么呢?

二、逻辑:资本的工具

村镇银行在设立之初就充斥着对资本主义的鄙视,对恶俗的逐利性的不屑。这是因为村镇银行本身兼具二重性的职能:一方面,村镇银行被赋予重要的“支农”意义,要求村镇银行提现普惠金融的“普惠性”,承担一定的公益职能;另一方面,村镇银行作为商业银行,需要进行盈利,且以实现利益最大化为一般商业银行的共同追求。

然而,这二者之间产生了奇妙的化合反应。这个化合反应就是:尽量的避开对村镇银行施加的众多限制,将资金投向收益较高的非农行业。

(一)股权问题。

村镇银行的股权问题一直是其较为严峻的矛盾。如前文所述,村镇银行的发起必须是其他相对较大的商业银行,且其股权比例不得少于15%,而其他社会资本的股权比例则不得多于10%。然而在现实中却出现了两个趋势:

(1)“支行化”趋势。村镇银行的设立者主要是城市银行和农村商业银行,六大国有银行和其他股份制商业银行也有发起部分村镇银行,然而数量规模较少。地方城市银行和地方农村商业银行、农村合作银行发起的村镇银行大约占所有开业的村镇银行的80%上下。且相当多的发起行在村镇银行中持股比例超过51%,形成股权体系中一家独大的局面。例如,2014年的广东省众多村镇银行中,发起行持股村镇银行的比例平均约为42%,对村镇银行控制强劲。[5] 因此,发起行常常利用其股权地位对村镇银行进行人事、财务、业务经营等多方面的干涉,使村镇银行在实际上成为发起行的“地方支行”。如果有谁说发起行难以对村镇银行进行“实际控制”,那恐怕不得不擦让群众亮眼睛、仔细瞧瞧。

(2)“私人化”趋势。在所有村镇银行中,发起行自身100%持股村镇银行比例较低,仅为10%上下,绝大多数村镇银行都有社会资本参股。在发起行持股比例相对较低或“人民富豪”联合持股比例较高,从而绕开10%的比例限制而对村镇银行形成事实上的控制时,村镇银行不可避免的在实际上成为某些“人民富豪”的私人银行。私人资本热衷于投资村镇银行的根本原因在于银行业本身的高额利润率。2019年,中国银行业金融机构总资产约为290万亿,总负债约为265.5万亿,净利润为2.4万亿。则中国银行业金融机构的净资产约为24.5万亿,净利润率则高达10%。在2011-2014年时,银行业的净利润率更是达到12-15%之多,高于其他职能资本。[6] 因此,不少地区的百姓认为村镇银行本身就是私人银行,缺乏国家信用背书。

(二)逐利性。

当村镇银行成为发起行的支行时,其经营方法则要服从于发起行(也即这些商业银行)的一般经营逻辑,为漂亮的资产负债表而努力;当村镇银行“私人化”趋势导致“人民富豪”们通过联合持股或通过其他方式规避限制,实现对村镇银行的实际影响时,为了股东们的利益,村镇银行更需要扩大对高利润部门的投资。一句话,逐利性压倒了所谓的“普惠金融”的目标。

在数据罗列中,虽然农户和小微企业贷款占比在90%以上,然而小微企业和个体工商户成为接收贷款的主力,对农户的放款水平实际上较低。

在湖北省,仅有约30%的村镇银行真正设立在乡镇一级,70%左右的村镇银行均设立在县(市)一级。[7]

为了逐利,村镇银行的贷款时长突破地域限制和行业限制,从事异地贷款、非农贷款,将资金投向地方融资平台、互联网及融平台、房地产等各色行业。

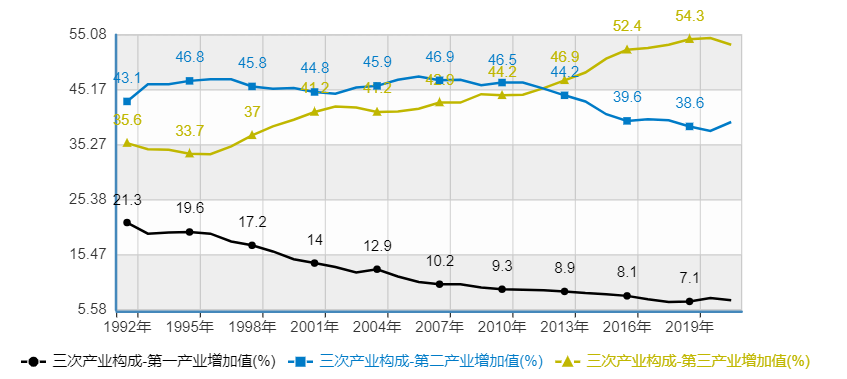

中国三大产业结构

虽然《规定》强调村镇银行应当优先将资金用于本地“三农”领域。然而事实上,中国农业经济本身资本规模较小,其高投入低产出的经营模式和较低的利润率,远远无法满足村镇银行营业需求。将普惠金融的担子压一部分在村镇银行身上,对于股东们来说,似乎是无法承受之重。

(三)风险性。

中国村镇银行2021年资本充足率为15.7%。被评价为“总体安全可靠”[8] 然而1641家村镇银行,没有一家在中国货币网、中国债券信息网进行年报披露。

目前为止,没有任何一家村镇银行加入全国银行间同业拆借市场。它们均无法从银行间拆借市场里融得短期资金,增强流动性。

《村镇银行管理暂行规定》第41条规定:对同一借款人的贷款余额不得超过资本净额的5%;对单一集团企业客户的授信余额不得超过资本净额的10%。然而实际操作却常常打破这一规定,部分村镇银行使贷款资金高度集中于个别客户。且由于股权管理的模糊性和暗箱操作,不少“人民富豪”利用权力进行违规的“关联交易”,使村镇银行的贷款以较低的代价发向关联企业或个人。

村镇银行的盈利能力本身也倒逼村镇银行提高经营风险。在吸收存款问题上,村镇银行与其他所有商业银行存在“同质竞争”关系。村镇银行较低的信誉和较小的规模使其难以获得群众的认可,吸储难度较大。无存款则无贷款,无贷款则无利差收益。因此,不少村镇银行只能“另辟蹊径”,以较高的存款利率来“利诱”储户存款。由于付出了较高的存款利率,部分村镇银行不得不以更高的贷款利率进行放贷,这又变相增加了借贷方的还款成本和还款压力,提高了村镇银行不良贷款率,加剧银行风险。

(四)行业成熟度

截止目前,全国1600余家村镇银行中,仅有两家在新三板上市。绝大多数村镇银行尚处于发展的起步阶段。

在2014年财政部和央行联合印发的关于《〈地方国库现金管理试点办法〉的通知》中,全国所有门类的商业银行里,只有村镇银行不能从事地方国库现金管理操作。该《通知》也从侧面反应政府对村镇银行经营现状的不信任。

三、事件:群众的无奈

2022年年初,河南多家村镇银行发生信用风险,大量储户无法从村镇银行中提款。据称,约有2900人登记了各自存款额,数额超过12亿。[9]该事件牵涉某某市投资集团、某某市农商行、某某公司、某某集团等多方。在这众多资本背后,尚有许多通过代持股方式隐藏起来的幕后股东们。

村镇银行的暴雷似乎不是意外事件。这是由村镇银行本身的特性决定的,更是由市场经济发展的一般规律决定的,是不以人的意志为转移的。村镇银行本身难以在逐利性上同一般商业银行进行竞争。在2019年,中国六大国有商业银行(工商银行、建设银行、农行、中行、交行、邮政储蓄银行)总资产达到116.77万亿,约占银行业金融机构总资产的40%,而总利润为1.06万亿,占银行业金融机构总利润的44%,是当之无愧的垄断巨头,吸收着高于其他银行的垄断利润。中国其他12家大型股份制商业银行的总资本占比为17.8%,总利润占比为17.66%,刚好获得平均利润。而一般城市银行和一般农村金融机构则只能获得低于银行业平均利润率的利润。截止2019年,中国134家城市银行拥有银行业金融机构总资产的12.8%,却只分得总利润中的10.5%;2228家农村金融机构(非村镇银行)的总资产占比为12.2%,总利润却为10.8%。[10] 可见,一般城市银行和农村金融机构(非村镇银行)均无法实现“等比例资本获得等比例利润”的目标。它们是垄断资本以外的“局外企业”。

在这样的背景下,更加渺小的村镇银行的经营情况就可想而知。

为了吸储,相当数量的村镇银行不得不以“贴息存款”的方式吸引储户。“贴息存款”,即在支付原有存款利息之外,另根据存款金额支付额外的利息。从形式上看,贴息存款只是支付高额存款利息的一种存款方式。“贴息存款”具体可分为“阳光贴息存款”和“非阳光贴息存款”和当前野蛮生长的“贴息存款”:

(1)“阳光贴息存款”:使用“阳光贴息存款”的银行通常是为了满足一定的需要,如出现紧急的资金需求方或满足银行的存贷比要求。银行开出诱人的利息回报,借助“资金中介”(也即资金掮客)的中介途径寻找储户,迅速吸收大额存款资金,并转手贷与资金需求方。高额的存款利息由资金需求方实际承担。而储户则经资金掮客的协商,与银行达成协议,承诺不提前支取、不挂失、不转让、不质押等等,作为收取高额利息的代价。资金掮客常以担保公司或投资公司的面目活跃于急需存款的银行和拥有限制货币资金的储户之间,从中获取服务佣金。从2014年第一起“存款消失”案发生后,“阳光贴息存款”就遭到银监会的调查,随后遭到禁止。

(2)“非阳光贴息存款”:“非阳光贴息存款”则是在前者禁止后演变而来。该类型贴息存款通常只能在非公开的银行客户经理处办理,并承诺不开网银、不查询存款信息。属于典型的非正规存款,更加野蛮和疯狂。

(3)当前河南的“贴息存款”: 由于一般的“贴息存款”常常导致金融诈骗,因此遭受监察和打击,多地“贴息存款”不得不使用五花八门的方法进行拉储。村镇银行使用第三方经营平台(后被禁止)、电话、短信等各种方式向社会宣传高息存款的消息,鼓励群众用过互联网办理存款,所谓的高利息从0.75%到10%不等。大量资金掮客也活跃其中,扮演拉储的中介角色。

当前,人民币定期存款从3个月-5年不等,利率分别为1.35%-2.75%不等[11]。而相当数量的村镇银行提供的贴息存款利率高达4.75%-10%,乃至以上。而贷款市场报价利率(Loan Prime Rate, 即LPR)为1年期3.7%,5年期以上4.45%。村镇银行提出的“贴息存款”利率水平对于正常储户来说确实具有惊人的吸引力。

对于普通群众来说,面对纷繁复杂的金融工具,毫无疑问,存款是最为方便和理论上最为安全的一种。善良的群众在逐利的资本面前毫无还手之力。本以为远离各种金融衍生工具之后,就可以保得辛苦钱的安全。而事实上,面对知情权毫无保障、信息不对称的现状,群众的货币只能是资本眼中的一块肥肉。连存款本身都成为高风险事项。对于资本来说,“谁有本事,谁就从群众那里捞一把!”

从承担“支农”任务的普惠金融,到吸取甚至是“骗取”群众资金的逐利企业;从存款变为暴雷。这或许也是一种“市场本能”罢。站在村镇银行背后的那些取得贷款就瞬间无影无踪的“人民富豪”们,他们踏着群众的身躯走向了光鲜亮丽的舞台和腐朽堕落的生活。寄生虫们也许现在就在某个隐秘的角落里窃笑。也许他们会受到金融诈骗类犯罪、滥用职权罪等罪名的打击,也许什么也不会发生。而当群众向郑州等地区集结,希望在线下能问个究竟的时候,官僚主义作为兜底机制发挥了它的作用:群众的健康码变成红码了。

剥削的因素不会因这一次事件而消亡。它的生命更不掌握在所谓的监管者、司法系统的手里。它的生命在捏在两个阶级手中。

后记:问题的弥补

虽然河南部分村镇银行发生提款困难等信用风险,然而这一次的风险毕竟还是一个小风险。村镇银行作为银行业金融机构的一员,被强制要求缴纳“存款保险”。2015年中国设立存款保险制度,由央行金融稳定局管理;2019年设立央行全资子公司“存款保险基金管理有限责任公司”(即存保金管公司)。截止2021年,存保基金存款余额为960.3亿,应对村镇银行问题绰绰有余。[12]

根据《存款保险条例》第19条规定,当发生投保机构被接管、破产清算时,存保基金将进行赔付,最高赔付限额为50万元,多余部分则只能留待清算时根据受偿顺序参与债权清偿。

河南发生的该事件不是第一个,也不是最后一个。那么,社会该如何面对这样的事件呢?笔者在这里提出了上中下三策:

A. 下策:面对突发事件时邀请其他大型商业银行接管“问题银行”,全面处理“问题银行”的业务,并利用“接管银行”的实力暂时为“问题银行”的债务进行兜底;银保监会和央行进加强监管,提高监管要求,定期巡视;积极利用司法系统,打击金融类犯罪;积极利用纪检监察系统督促反腐倡廉事业;加快推进金融自由化建设,建立健全市场经济制度。最终为伟大的特色社会主义事业贡献力量,迎接美好明天。

B. 中策:实行银行业国有化,取消市场经济和自由竞争模式,以“两参一改三结合”的公社原则和“计划调配”代替“高管专制主义”和“生产的无政府状态”。

C. 上策:不可言说。

毫无疑问,他们会选择下策。

注释:

[1] 数据来源:中国银保监会。

[2] 数据来源:《中国金融年鉴(2020)》、《中国统计年鉴》、国家统计局。

[3] 数据来源:中国银保监会、《2021年金融机构贷款投向统计报告》。

[4] 数据来源:中国银保监会。

[5] 毛炳盛:《村镇银行脆弱性及风险预警研究》,华南农业大学2018年博士学位论文,第67页。

[6] 数据来源:《中国金融年鉴(2020)》、国家统计局。

[7] 刘姣华:《金融排斥、农民金融发展权与村镇银行可持续发展研究》,华中农业大学2015年博士学位论文,第79页。

[8] 数据来源:中国银保监会。

[9] 梁婷 徐巧丽 陈锴跃张灵霄:《在村镇银行,12亿存款“无法提现” | 深度报道》,网易新闻2022年5月8日 <https://www.163.com/dy/article/H6QIH0T80512BN99.html>。

[10] 数据来源:《中国金融年鉴(2020)》。

[11] 数据来源:中国人民银行。

[12] 数据来源:中国人民银行金融稳定局。

请关注激流新号“纪卓阳”,旧号一直关禁闭!

为了避免失联请加+激流网小编微信号wind_1917

(作者:蓑笠翁。本文为激流网首发,如有转载请注明出处。责任编辑:穆宁武)